Bucaramanga y Santander se destacan en los índices de desempeño fiscal

La Subdirección General de Descentralización y Desarrollo Regional del DNP, a través de la Subdirección de Fortalecimiento Fiscal Territorial, publicó el Índice de Desempeño Fiscal (IDF) para los municipios correspondiente a la vigencia 2023. El municipio de Oiba está entre los 5 mejores del país mientras que Santander se encuentra en un rango medio, la capital santandereana se mantiene en un rango de solvencia.

Por Camilo Ernesto Silvera Rueda - Redacción Política / EL FRENTE

En 2023 los ingresos totales municipales sumaron $124.1 billones. Además durante este año, las principales fuentes de financiación correspondieron a transferencias nacionales ($56,91 billones; 45,8%) un crecimiento del 2% y recursos propios ($45,78 billones; 36,9%), un crecimiento de 6%.

Entre 2012 y 2023, las transferencias crecieron 62% y representaron en promedio 47% de los ingresos totales y durante el mismo periodo los recursos propios crecieron 68%, y su participación en los ingresos totales fue de 35,4% en promedio.

Estos fueron algunos de los datos relevantes durante la presentación de los resultados efectuada por la Subdirectora General de Descentralización y Desarrollo Territorial del DNP, Elizabeth Correa Soto, quien destacó la importancia del informe de IDF como un insumo valioso para la toma de decisiones de las entidades territoriales y demás actores interesados en la realidad financiera de los territorios.

Además, destacó sobre los resultados como el ranking del IDF refleja “importantes avances como el incremento de los ingresos propios, a pesar de la alta dependencia de las transferencias de la nación, las cuales en promedio suman más del 60% de los ingresos de los municipios del país".

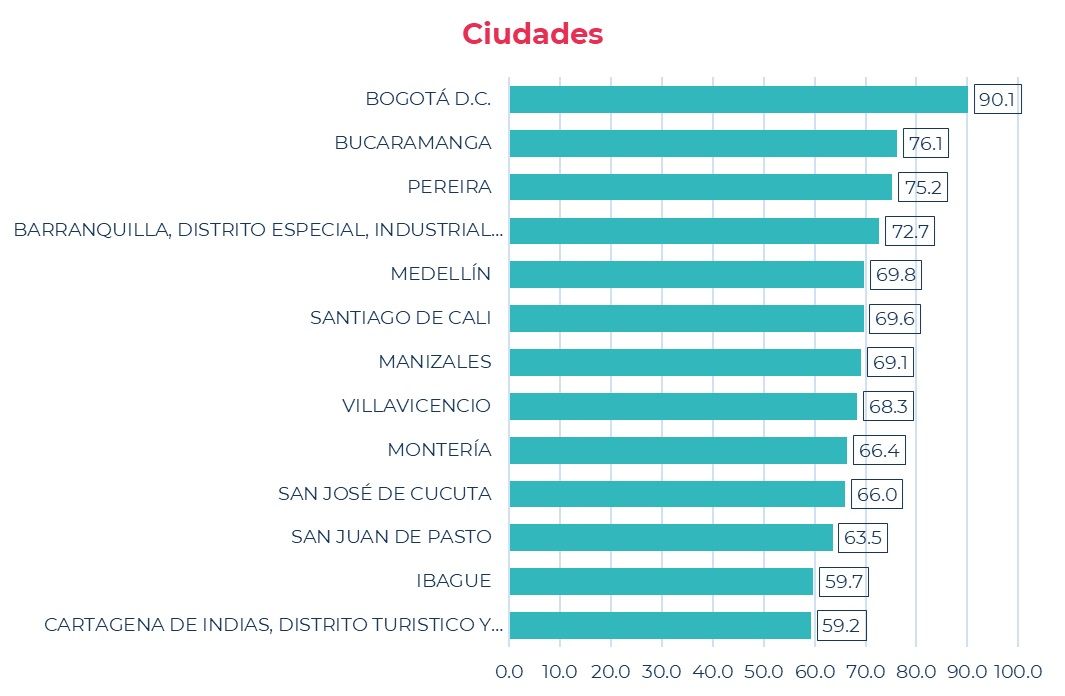

En los resultados desagregados, Bogotá D.C. destacó como la ciudad con mejores indicadores de desempeño fiscal en el Grupo de Ciudades, con 88,1 puntos sobre 100 y se ubica en la categoría “Sostenible”, esto significa que tiene finanzas saludables y cumple con los indicadores fiscales.

Bucaramanga, Pereira y Barranquilla obtienen más de 70 puntos y se ubican en la categoría “solvente”. En esta categoría se ubican los entes territoriales que tienen finanzas saludables, resaltando que existe oportunidades de mejora en algunos de sus indicadores.

Para el caso de los departamentos, $47,0* billones sumaron en 2023 los gastos totales de estos entes territoriales y el 80,2% de estos gastos correspondió a inversión; 16,60 a funcionamiento y el 3,7% a servicio de la deuda. Además, Entre 2012 y 2023, las transferencias decrecieron -16% y representaron en promedio 44% de los ingresos totales. 48% en 2012 y 40,4 en 2023.

Entre 2012 y 2023 los recursos propios crecieron 68% y su participación en los ingresos totales fue de 35,4% en promedio. De 2012 a 2023 el Impuesto a vehículos fue el tributo con mayor crecimiento. Su recaudo pasó de $0,7 billones en 2012 a $1,8 billones en 2023, con un crecimiento de 148%. Su participación en los Ingresos tributarios pasó de 8% en 2012 a 15,% en 2023. Durante este periodo el impuesto a licores pasó de $1,7 billones en 2012 a $1 billón en 2023, con un decrecimiento de -37,4% entre 2012 y 2023. Su participación fue del 9% en 2023, mientras que en 2012 era de 19%.

El Fortalecimiento fiscal

siempre será un reto

La experta indicó que estos resultados reflejan los esfuerzos de los municipios en cada grupo por optimizar los indicadores de los resultados fiscales y de gestión financiera, que determinan el índice de desempeño fiscal a nivel local.

No obstante, Julián Torres, director de Descentralización y Fortalecimiento Fiscal del DNP, enfatizó que las entidades territoriales deben seguir fortaleciendo la gestión de sus recursos propios, “en razón a que la autonomía conlleva a una mayor profundización de la descentralización"."

Por su parte, el Subdirector de Fortalecimiento Fiscal Territorial, Eric Alberto Orgulloso, presentó el contexto de las finanzas territoriales y recomendó a los municipios hacer uso de instrumentos estratégicos como el Marco Fiscal de Mediano Plazo para el fortalecimiento de la planificación fiscal, los instrumentos de captura de valor por el uso del suelo que están contemplados en la ley, así como la actualización del catastro multipropósito, que le permita a los municipios el mejoramiento de las finanzas territoriales, que contribuyen positivamente al IDF. Además, recomendó a los municipios realizar un adecuado uso del presupuesto de los ingresos de cada vigencia.

La Subdirectora General de Descentralización y Desarrollo Territorial, Elizabeth Correa Soto, finalizó reafirmando el compromiso del DNP para apoyar a los municipios en los retos prioritarios hacia el fortalecimiento fiscal.

RECUADRO

¿Por qué es importante el IDF?

El IDF es una medición que evalúa el desempeño de la gestión financiera de las entidades territoriales basada en dos componentes, el primero, los resultados fiscales, que equivale al 80% de la ponderación, y contempla las variables de dependencia de las transferencias, la inversión en Formación Bruta de Capital Fijo (FBKF), la situación de endeudamiento, la capacidad de generar ahorro corriente y el balance fiscal.

El segundo componente, denominado gestión financiera, equivale al 20%, y contempla las variables relacionadas con la gestión de las entidades territoriales para lograr una adecuada planeación y programación de sus ingresos, la ejecución de los compromisos en la vigencia y el cumplimiento con holgura de los límites a los gastos de funcionamiento determinados en la Ley 617 de 2000.

El análisis comparativo de los municipios, realizado a través de la Medición de Índice de Desempeño Fiscal, permite evaluar de manera objetiva su desempeño considerando la metodología de Capacidades Iniciales que clasifica a los municipios en seis grupos. Estas capacidades se miden en función de variables como densidad empresarial, valor agregado, tamaño de la población y porcentaje en cabecera municipal, economías de aglomeración e ingresos territoriales.

Recomendaciones

· La medición es altamente sensible a los datos porque depende directamente del reporte realizado a través del CUIPO y del FUT. Se recomienda revisar los procedimientos y protocolos para la verificación y validación de la información antes de su envío.

· Se resalta la importancia de utilizar herramientas tecnológicas, sistemas de control de calidad y auditorías para monitorear y gestionar el reporte de la información de los municipios. El índice permite establecer mediciones realistas a partir de la comparación con municipios de la misma categoría. Se recomienda analizar su resultado y apropiarse de sus componentes para evaluar los retos y las oportunidades de mejora. El índice facilita el establecimiento de un proceso de monitoreo continuo por las Gobernaciones para seguir de cerca los resultados fiscales de los municipios y fortalecer los programas de capacitación y asistencia técnica.

· Mejorar la articulación territorial con la nación.